최근 글로벌 증시의 변동성 속에서도 꾸준한 배당 성장을 보여주는 SCHD(Schwab US Dividend Equity ETF)와 반도체 섹터의 강력한 레버리지 수익을 추구하는 USD(ProShares Ultra Semiconductors)의 조합에 대한 투자자들의 관심이 높다. 현금 흐름을 중시하는 배당 성장주와 미래 산업의 핵심인 반도체 레버리지 상품을 혼합했을 때, 과연 어떤 시너지 효과가 발생하는지 확인해 보고자 한다.

본 분석에서는 2012년 1월부터 2026년 3월까지의 장기 데이터를 바탕으로 두 자산의 혼합 비중에 따른 성과를 비교하였다. 자산 간의 비중 조절을 위해 분기별 리밸런싱(Quarterly Rebalancing)을 시행하는 것을 가정하였으며, 투자자의 성향에 맞춘 세 가지 포트폴리오 모델을 설정하였다.

분석 대상 포트폴리오 구성

투자 비중에 따른 성과 차이를 명확히 하기 위해 다음과 같이 세 가지 시나리오로 나누어 백테스트를 진행하였다.

- Portfolio 1 (SCHD 70% + USD 30%): 배당 성장의 안정성에 무게를 두면서 반도체 상승기에 초과 수익을 노리는 안정 중심형 모델이다.

- Portfolio 2 (SCHD 50% + USD 50%): 인컴 수익과 자본 차익의 균형을 맞춘 중립형 모델이다.

- Portfolio 3 (SCHD 30% + USD 70%): 반도체 산업의 강력한 성장에 집중하며 공격적인 자산 증식을 추구하는 수익 중심형 모델이다.

이어지는 본문에서는 위 세 가지 포트폴리오의 연평균 성장률(CAGR), 최대 낙폭(MDD), 그리고 위험 대비 수익률(Sharpe Ratio)을 상세히 비교하여 최적의 자산 배분 전략을 도출해 본다.

SCHD와 USD 혼합 포트폴리오 성과 분석

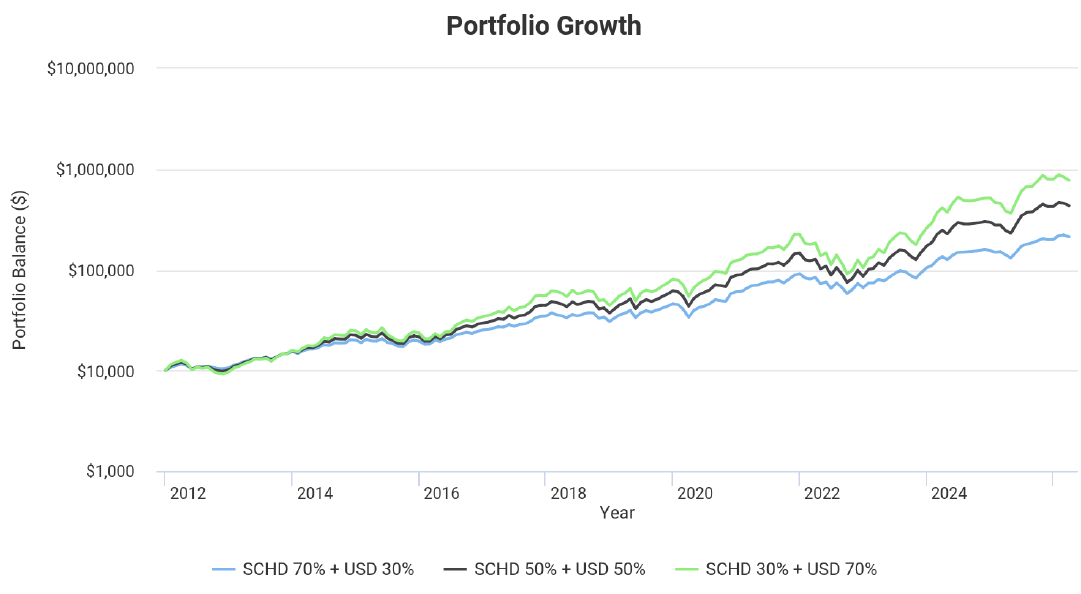

2012년부터 2026년 1분기까지 진행된 백테스트 결과, SCHD와 USD의 혼합 비중은 포트폴리오의 전체 수익률과 변동성을 결정짓는 핵심 요소임이 확인되었다. USD의 비중이 높아질수록 기대 수익률은 기하급수적으로 상승하지만, 그에 따른 고통(MDD) 또한 정비례하여 커지는 양상을 보인다.

1. 포트폴리오 성장성 비교 (Total Returns)

초기 자금 10,000달러를 투자했을 때, 약 14년이 지난 2026년 3월 말 기준 최종 자산은 다음과 같다.

- Portfolio 1 (7:3): 약 212,074달러 (CAGR +23.90%)

- Portfolio 2 (5:5): 약 433,156달러 (CAGR +30.27%)

- Portfolio 3 (3:7): 약 775,215달러 (CAGR +35.70%)

가장 공격적인 Portfolio 3는 가장 보수적인 Portfolio 1 대비 약 3.6배 이상의 최종 수익을 기록하며 압도적인 성장성을 증명하였다.

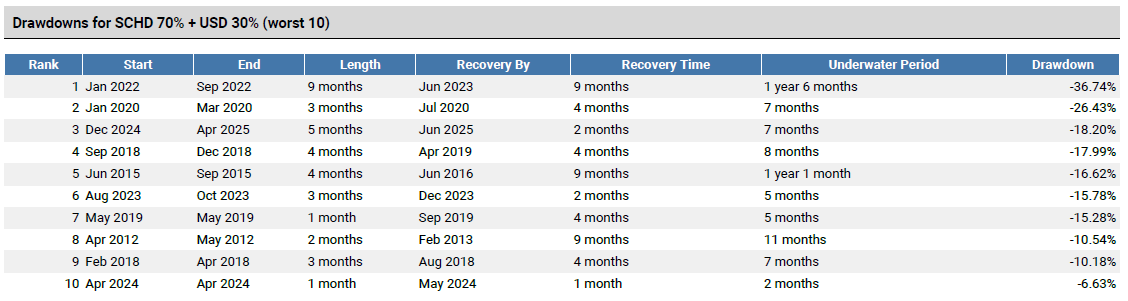

2. 리스크 관리와 낙폭 (Drawdown)

높은 수익률의 이면에는 반드시 감내해야 할 변동성이 존재한다. 각 포트폴리오의 최대 낙폭(MDD)을 살펴보면 자산 배분의 중요성이 더욱 극명하게 드러난다.

- Portfolio 1은 최대 -36.74%의 낙폭을 기록하며 상대적으로 안정적인 흐름을 보였다.

- 반면, USD 비중이 70%에 달하는 Portfolio 3는 -59.56%라는 뼈아픈 하락을 견뎌내야 했다. 특히 2022년 하락장 기간 중 Portfolio 3는 전고점 대비 자산이 반 토막 이상 사라지는 경험을 하게 된다.

3. 연도별 수익률의 특징

반도체 레버리지(USD)의 영향으로 연도별 수익률의 편차가 매우 크게 나타난다. 2023년의 경우, Portfolio 3는 무려 146.16%라는 경이로운 수익률을 기록한 반면, 2022년에는 -53.16% 하락하며 극단적인 변동성을 보였다. 반면 SCHD 비중이 높은 Portfolio 1은 하락장에서도 상대적으로 선방하며 심리적 방어선 역할을 해주었다.

4. 종합 평가

성과 지표를 종합해 볼 때, 흥미로운 점은 샤프 지수(Sharpe Ratio)이다.

- Portfolio 1 (1.01) > Portfolio 2 (0.99) > Portfolio 3 (0.95)

위험 대비 수익 효율성을 나타내는 샤프 지수는 오히려 보수적인 Portfolio 1이 가장 높게 나타났다. 이는 단순히 USD 비중을 높이는 것이 반드시 '효율적인 투자'는 아님을 시사한다.

결론적으로:

- 안정적인 현금 흐름과 효율적인 리스크 관리를 원한다면 7:3 비중이 가장 적합하다.

- 시장 수익률을 상회하는 강력한 자산 증식이 목표이며 하락장의 고통을 견딜 수 있다면 3:7 혹은 5:5 비중이 유리하다.

5. SCHD + USD 포트폴리오 성과 비교 요약 (2012.01 - 2026.03)

| 구분 성과 지표 | Portfolio 1 (7:3) | Portfolio 2 (5:5) | Portfolio 3 (3:7) |

| 최종 자산 (End Balance) | $212,074 | $433,156 | $775,215 |

| 연평균 수익률 (CAGR) | +23.90% | +30.27% | +35.70% |

| 표준편차 (Stdev) | 22.23% | 30.07% | 38.38% |

| 최고 수익해 (Best Year) | 56.82% | 98.59% | 146.16% |

| 최악 수익해 (Worst Year) | -27.19% | -40.99% | -53.16% |

| 최대 낙폭 (Max. Drawdown) | -36.74% | -48.84% | -59.56% |

| 샤프 지수 (Sharpe Ratio) | 1.01 | 0.99 | 0.95 |

| 소르티노 지수 (Sortino Ratio) | 1.69 | 1.69 | 1.67 |

핵심 요약

- 수익성: USD의 비중이 가장 높은 Portfolio 3(3:7)가 연평균 35.70%의 수익률을 기록하며 최종 자산 면에서 압도적인 성과를 보였다.

- 안정성: 변동성(표준편차)과 하락장 방어력(MDD) 측면에서는 SCHD 비중이 높은 Portfolio 1(7:3)이 가장 우수하였다.

- 투자 효율성: 위험 대비 수익률을 나타내는 샤프 지수는 Portfolio 1이 1.01로 가장 높게 나타나, 낮은 변동성으로도 준수한 수익을 거둔 효율적인 포트폴리오임을 보여준다.

- 하락장 특성: 2022년과 같은 하락장에서 Portfolio 3는 자산의 절반 이상(-53.16%)이 감소하는 변동성을 보였으므로, 투자자의 위험 감수 성향에 따른 비중 조절이 필수적이다.

'ETF' 카테고리의 다른 글

| SCHD와 SOXL 혼합 전략: 14년 투자 성과 백테스트 결과 요약 (0) | 2026.04.30 |

|---|---|

| SCHD 12년 투자 시 원금 대비 배당률 18% (0) | 2026.04.29 |

| JEPQ+TSLL 투자 성과 백테스트 분석 결과 비교 (vs. S&P 500) 요약 (0) | 2026.04.28 |

| SCHD:QLD = 7:3 / 5:5 / 3:7 투자 성과 백테스트 분석 결과 비교 요약 (0) | 2026.04.27 |

| JEPQ+NVDY 투자 성과 백테스트 분석 결과 비교 (vs. S&P 500) 요약 (0) | 2026.04.26 |