자산운용의 세계에서 수익률만큼 중요한 것이 바로 '변동성 관리'이다. 특히 나스닥 100 지수를 3배로 추종하는 TQQQ와 미국 20년 이상 장기 국채에 투자하는 TLT의 조합은 개인 투자자들 사이에서 'High Risk, High Return' 전략의 대명사로 불려왔다. 주식의 폭발적인 성장성과 국채의 안전자산 성격을 결합하여 장기적인 우상향을 노리는 전략이다.

본 분석은 2011년 1월부터 최근 2026년 3월까지, 약 15년에 걸친 방대한 데이터를 바탕으로 진행되었다. 이 기간은 저금리 기조의 장기 호황은 물론, 팬데믹 이후의 급격한 인플레이션과 금리 인상기, 그리고 다시 안정화를 찾아가는 거시 경제의 격변기를 모두 포함하고 있다.

단순히 '보유(Buy & Hold)'하는 것을 넘어, 자산 비중에 따라 투자 결과가 어떻게 달라졌는지 확인하는 것은 매우 유의미하다. 이번 포스팅에서는 TQQQ와 TLT의 비중을 2:8, 5:5, 8:2라는 세 가지 시나리오로 설정하여 각 포트폴리오의 수익률과 최대 낙폭(MDD), 그리고 장기 투자 시의 안정성을 심층적으로 비교 분석한다. 과연 내 투자 성향에 맞는 최적의 비중은 무엇인지 데이터를 통해 살펴본다.

백테스트 결과

주요 투자 지표는 다음과 같다.

- 시작날짜: 2011년 1월 1일

- 종료날짜: 2026년 3월 31일

- 초기자본: $10,000

- 리밸런싱 주기: 1년

- 배당 재투자: O

본 분석은 총 세 가지 시나리오를 바탕으로 진행하였으며, 모든 포트폴리오는 년간 리밸런싱을 가정한다.

- 포트폴리오 1: TQQQ 20% + TLT 80% (안정 지향형)

- 포트폴리오 2: TQQQ 50% + TLT 50% (중립형)

- 포트폴리오 3: TQQQ 80% + TLT 20% (수익 극대화형)

아래는 세 가지 포트폴리오(TQQQ 20% + TLT 80% & TQQQ 50% + TLT 50% & TQQQ 80% + TLT 20%) 성과 그래프이다

아래는 세 가지 포트폴리오의 년도별 수익률 바 그래프이다.

아래는 TQQQ 20% + TLT 80% 포트폴리오의 월별 수익률 및 년도별 수익률 표이다.

아래는 TQQQ 50% + TLT 50% 포트폴리오의 월별 수익률 및 년도별 수익률 표이다.

아래는 TQQQ 80% + TLT 20% 포트폴리오의 월별 수익률 및 년도별 수익률 표이다.

아래는 세 가지 포트폴리오의 낙폭 (drawdowns) 그래프이다.

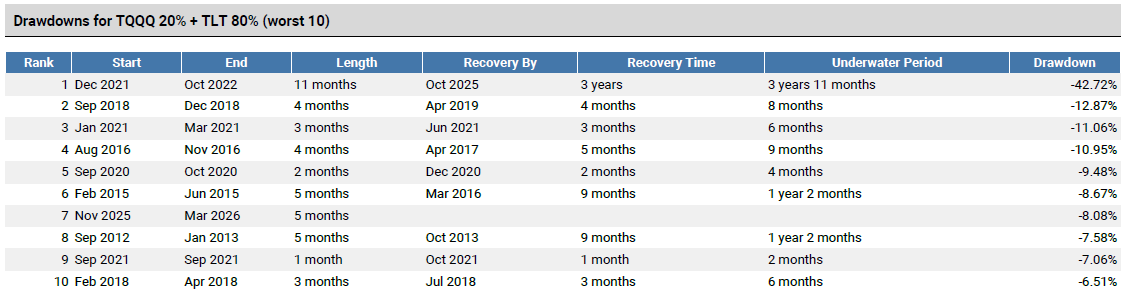

아래는 TQQQ 20% + TLT 80% 최악 10개의 낙폭 기간 및 낙폭률을 나타낸 표이다.

아래는 TQQQ 50% + TLT 50% 최악 10개의 낙폭 기간 및 낙폭률을 나타낸 표이다.

아래는 TQQQ 80% + TLT 20% 최악 10개의 낙폭 기간 및 낙폭률을 나타낸 표이다.

아래는 최종적으로 3가지 포트폴리오의 투자 성과 지표를 요약한 표이다.

주요 성과 지표 비교

초기 자산 $10,000를 연간 리밸런싱하며 투자했을 때의 결과이다.

| 항목 | TQQQ 20% + TLT 80% | TQQQ 50% + TLT 50% | TQQQ 80% + TLT 20% |

| 최종 자산 (End Balance) | $57,414 | $267,198 | $751,875 |

| 연평균 수익률 (CAGR) | +12.14% | +24.04% | +32.75% |

| 표준편차 (Stdev) | 15.87% | 27.56% | 41.67% |

| 최대 낙폭 (Max. Drawdown) | -42.72% | -55.16% | -69.51% |

| 샤프 지수 (Sharpe Ratio) | 0.71 | 0.87 | 0.86 |

비중별 성과 분석 요약

- TQQQ 20% + TLT 80% (안정 지향형)

- 가장 낮은 변동성과 낙폭을 기록하며 심리적 안정감이 높다.

- 최악의 해 수익률은 -40.81%(2022년)이며, 회복에 약 3년이 소요되었다.

- 리스크 분산 효과로 인해 주식 시장과의 상관계수가 0.58로 가장 낮다.

- TQQQ 50% + TLT 50% (중립형)

- 샤프 지수(0.87)가 세 가지 시나리오 중 가장 높아, 위험 대비 보상 효율이 가장 우수한 구간이다.

- TQQQ의 폭발적인 수익과 TLT의 완충 작용이 적절히 조화되며 최종 자산이 초기 대비 약 26배 이상 성장했다.

- TQQQ 80% + TLT 20% (수익 극대화형)

- 연평균 +32.75%라는 압도적인 수익률을 기록했으나, 그만큼 극심한 변동성을 동반한다.

- 2022년 하락기에 -69.51%의 최대 낙폭을 기록하며 원금의 상당 부분이 손실될 수 있는 위험을 보여주었다.

- 최고의 해(2023년) 수익률은 +159.16%에 달한다.

리스크 및 상관관계 특징

- 자산 간 상관관계: TQQQ와 TLT의 상관관계는 0.05로 매우 낮아 상호 보완적인 자산 배분 효과가 발생한다.

- 위험 기여도: TQQQ 50:50 비중에서도 전체 포트폴리오 변동성의 92.89%가 TQQQ에서 발생하므로, 주식 비중이 늘어날수록 채권의 방어력은 급격히 감소한다.

- 최악의 시기: 세 포트폴리오 모두 2022년 금리 인상기에 가장 큰 타격을 입었으며, 특히 TQQQ 비중이 높을수록 회복 탄력성은 좋으나 하락 폭은 기하급수적으로 커졌다.

'ETF' 카테고리의 다른 글

| SCHD:TQQQ=9:1 / 7:3 / 5:5 투자 성과 백테스트 분석 결과 비교 및 요약 (0) | 2026.04.25 |

|---|---|

| SCHD vs. SPY vs. QQQ 16년간 투자 성과 백테스트 비교 분석 (0) | 2026.04.25 |

| CONY 100% 배당 재투자 시 2년 3개월 투자 성과 요약 및 비교 (vs. S&P500) (0) | 2026.04.24 |

| TQQQ 적립 주기에 따른 투자 성과 비교: 월적립 / 분기적립 / 년적립 (0) | 2026.04.23 |

| SCHD 100% vs. JEPI 100% vs. SCHD 50% + JEPI 50% 백테스트 결과 비교 분석 (0) | 2026.04.23 |